1. 相続手続き代行について

お忙しいあなたのサポート役として、

”チーム相続”(当事務所と提携専門家)が

お手伝いさせていただきます!!

チーム相続 メンバー紹介

各専門家と連携し、万全の体制で皆様をサポートさせていただきます!

相続手続代行料金

◉ 相続手続サポートバリュープラン(相続手続+不動産の名義変更)

預貯金解約等の銀行手続をのぞいた相続手続と不動産名義変更をパックにしたプランです。

◉ 相続手続サポートスタンダードプラン(相続手続+不動産の名義変更+金融機関手続)

預貯金解約等の銀行手続を含む相続手続と不動産名義変更をパックにしたプランです。

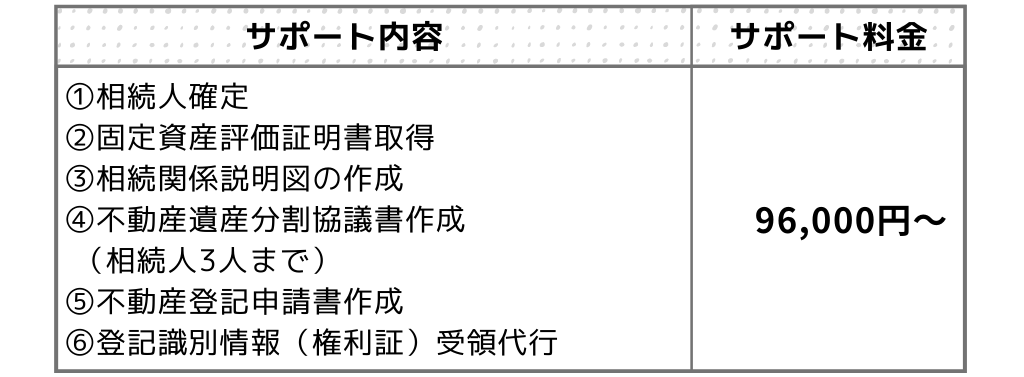

◉ 不動産名義変更サポート

◉ 相続放棄サポート

①相続放棄に関するアドバイス

②申請書類の作成代理・提出代行

③その他、質問状に対するアドバイス

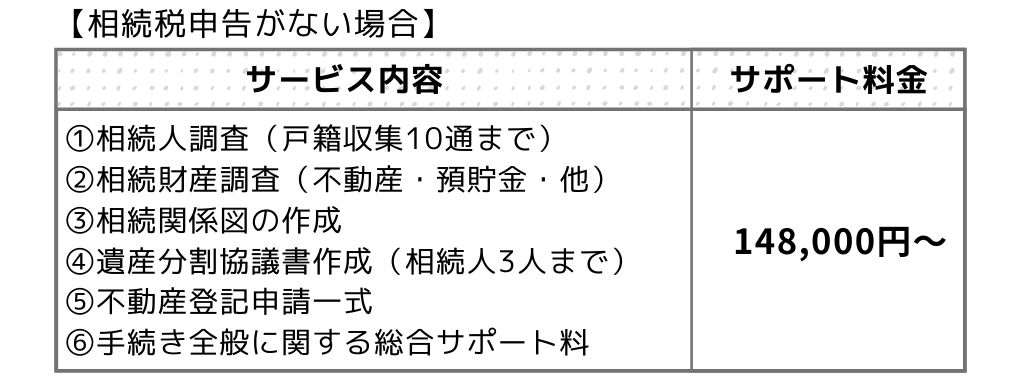

◉ 相続税申告サポート

◉ 贈与税申告

相続手続き相談の流れ

- ① 相談は無料です!

- 親切丁寧にご相談に対応させていただきます。

まずは、0800-123-1077 までお電話ください。

ご来所いただくにあたり、事前にご相談時間をご予約いただきます。

スタッフ一同、皆様のお越しをお待ちしております。

- ② 無料でスタッフがご相談をお受けいたします

- ご相談者様からお話をお伺いいたします。

お話をもとにご相談内容を把握し、必要な相続手続きを明確にしていきます。

また、相続の基本ルールのご説明や、必要事項の聴取をいたします。

- ③ お申込み・相続手続きを開始します

- ご相談後、ご納得頂ければお申込みをしていただきます。

当事務所では、お客様の相続手続き完了までの一切の不安にお答えします。

各専門家との連携もありますので、専門手続きを一括で行わせていただきます。

【サービス内容の例】

1.相続手続きに関する各種ご相談

2.相続関係説明図の作成

3.相続財産の調査

4.法定相続情報一覧図の作成

5.相続手続き完了までのスケジュール管理

6.各名義書換の手続(不動産、預貯金等)

7.完了報告

8.各分野の専門家とのやりとり(弁護士、司法書士など)

※各専門家に依頼して行う手続きについては別途費用がかかります。

- ④ 相続手続き完了のご報告

- すべての相続手続きが完了したら、そのご報告、完了書類一式をお届けいたします。

2. 相続について

相続が発生したら

昨今、日本では高齢化が進み、相続問題を抱える方が非常に増えてきました。

相続トラブルは後見制度や遺言、生前贈与など生前対策をしないことが主な原因です。

何か相続でのお困りごとがある場合には遠慮なくご連絡ください。

遺産相続の基本

以下にて、遺産相続の基本的なポイントを3つご紹介いたします。

遺産相続の3つのポイント!

① 誰に(相続人と相続分)

・誰が相続人になるのか?

・自分はどれだけ相続できるのか?

・相続人間の不公平を調整するには?

② 何を(遺産)

・何が遺産になるのか?

・遺産の評価の仕方は?

・借金がある場合はどうなるのか?

③ どう分けるか?(遺産相続の方法)

・どんな分け方があるのか?

・自分にはどの分け方がよいのか?

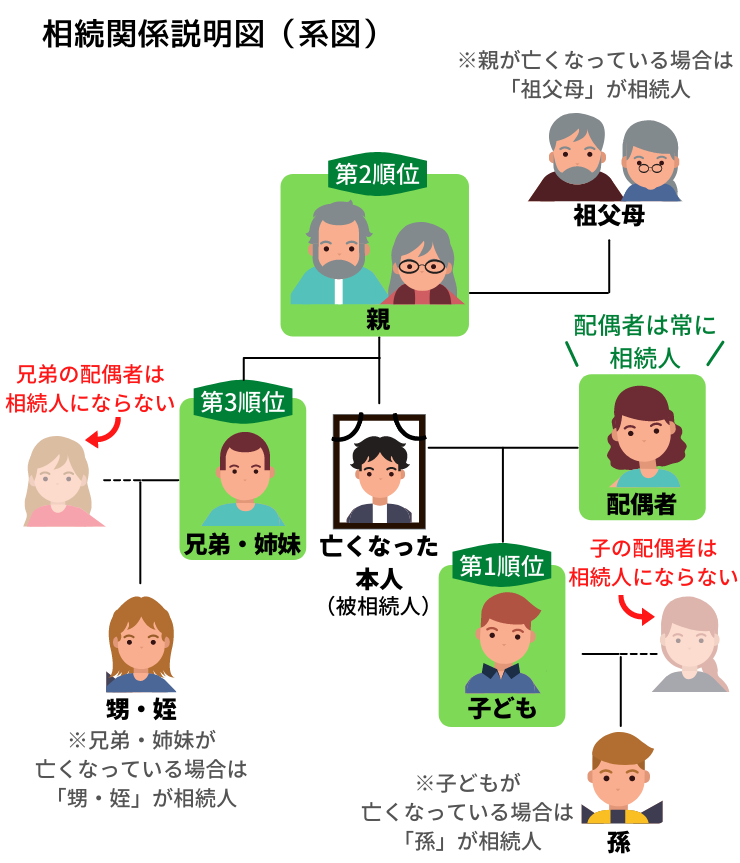

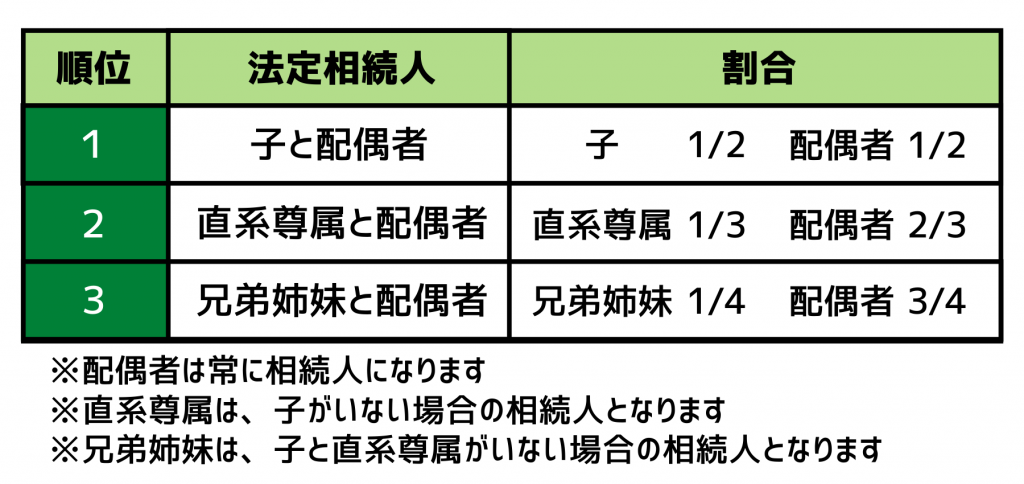

①法定相続と相続人

まずはじめに、相続関係説明図(系図)を作成し、相続人を確定します。

相続が発生し、被相続人が遺言書を作っていなかった場合、

一般的には、法律で定められた相続分に従う「法定相続分」か、あるいは相続人全員で話し合って

遺産の分け方を決める「遺産分割」により相続の手続を選択することになります

これを「法定相続」と呼びます。(遺言書がある場合は、遺言書の内容が優先します。)

法定相続人の順位ならびに割合

法定相続の順位ならびに割合は以下のように決まられています。

相続人調査

相続人は大きな財産を手にすることもありますので、今まで会ったこともないような相続人が

突然現れたり、本来ない権利を主張する人が現れることも少なくありません。

正しい手順で、相続人を調査する必要があります。

正しい手順は、以下のとおりです。

相続人調査の手順

- 亡くなった方の「戸籍謄本」「除籍謄本」「改製原戸籍」等を出生から死亡まで全て

取得します。 - 通常、この段階で両親と子供、配偶者が確認できます。

- 子供(代襲者を含む)がいない場合は、両親を初めとする直系尊属が相続人になりますので、必要に応じて戸除籍を取得します。

- 直系尊属が全員亡くなっている場合は、兄弟の戸除籍も取り寄せて調査します。

相続調査でよく発生するのは、相続人の人数が当初の想定より遥かに多かったり、

聞いたこともない名前が出てくるといったケースです。

このように相続人調査が正確でなかった場合、後から本来の相続人が出て来て、

相続権の回復を請求され、全てやり直しになる可能性があります。

こじれると訴訟に繋がることも考えられます。

相続人は全国各地にお住まいの場合も多く、場合によっては海外にいらっしゃることも

考えられます。

相続が発生した直後に、全ての相続人の戸籍を集める作業もかなりの負担です。

当事務所では、相続人確定をお手伝いいたします。

相続手続きをスムーズなものにするためにも、まずはお気軽にご相談下さい。

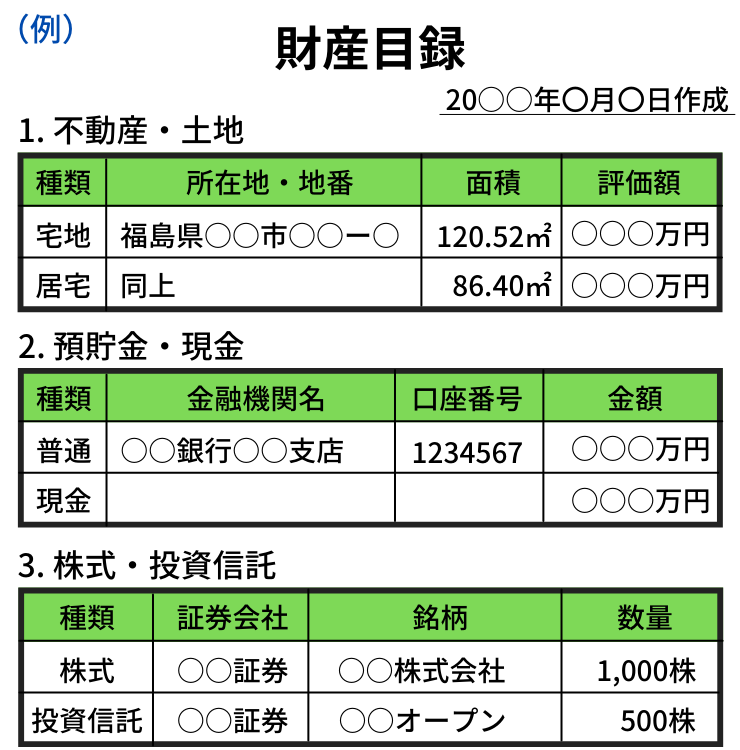

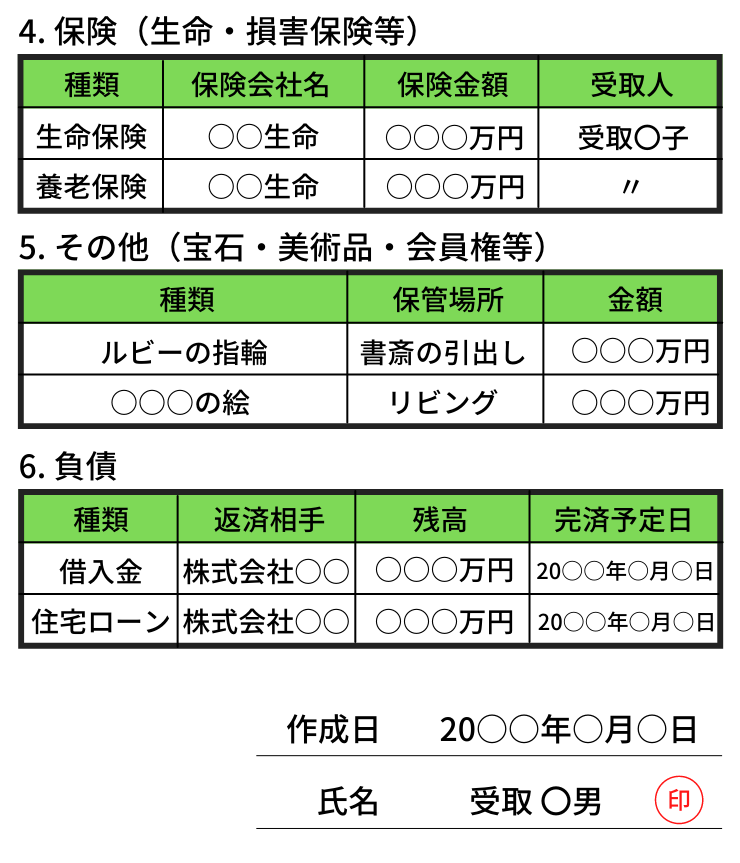

②遺産/相続財産のあらまし

財産目録には、主に以下の項目を記入します。

①財産の種類

②金融機関や住所

③金額や数量

②は、預貯金の場合は「銀行名」、株や投資信託の場合は「証券会社」。土地や不動産の場合は「住所(地番)」を記入します。地番は、固定資産税の納税通知書や登記事項証明書に書いてあります。

また、宝石や美術品などは、それがどのようなものか分かるように具体的に書いておきます。(例:「指輪」ではなく「ルビーの指輪」など)

財産目録には、特に決まった書き方やフォーマットはありません。

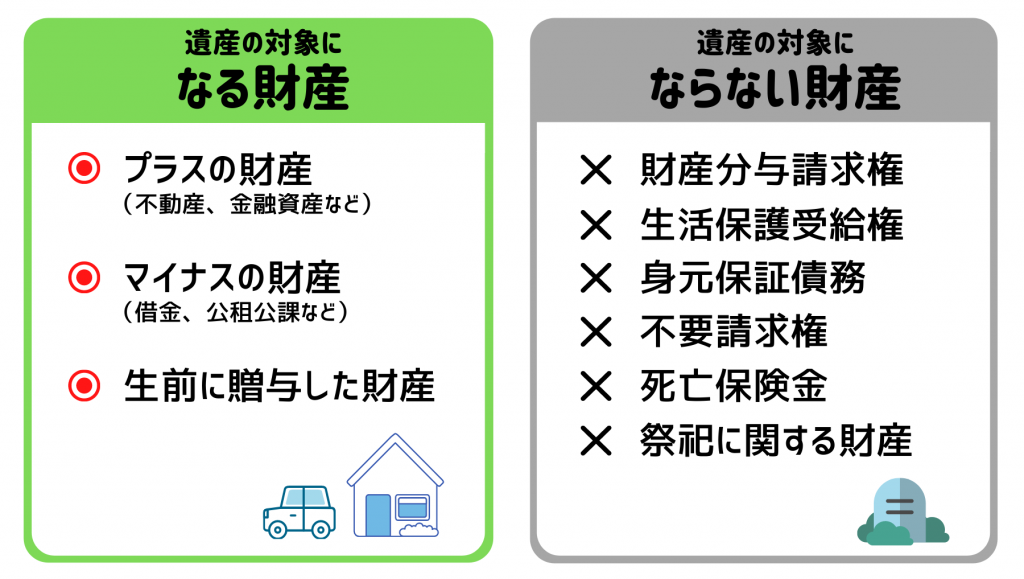

亡くなった方が残した「権利と義務」のことを遺産・相続財産といいます。

つまり、遺産には、不動産や金融資産といったプラスの財産だけでなく、

マイナスの財産も含まれるということです。

プラスの財産

- 不動産(土地・建物)

宅地・居宅・農地・店舗・貸地など - 不動産上の権利

借地権・地上権・定期借地権など - 金融資産

現金・預貯金・有価証券・小切手・株式・国債・社債・債権・貸付金・売掛金・手形債権など - 動産

車・家財・骨董品・宝石・貴金属など - その他

株式・ゴルフ会員権・著作権・特許権

マイナスの財産

- 借金

借入金・買掛金・手形債務・振出小切手など - 公租公課

未払の所得税・住民税・固定資産税 - 保証債務

- その他

未払費用・未払利息・未払の医療費・預かり敷金など

遺産に該当しないもの

- 財産分与請求権

- 生活保護受給権

- 身元保証債務

- 扶養請求権

- 受取人指定のある生命保険金

- 墓地、霊廟、仏壇・仏具、神具など祭祀に関する財産

などがあります。

財産をどう相続するか

1. 遺言書による

2. 協議分割による

それぞれの財産についてプラスかマイナスか調査し、その財産が相続人にとって必要か不要かを

判断していただきます。

その判断ができたら、次に相続するかどうかを決めます。

相続の方法は次の3つしかありません。

相続方法

- 相続財産を単純承認する

すべての相続財産をそのまま相続する選択です。

このまま具体的な相続手続きに進みます。 - 相続財産を放棄する

何も受け継がない選択で、これを相続放棄と呼びます。

マイナスの財産の方が多いときに、よく選択される方法です。

相続が開始したことを知った日から3ヶ月以内に、家庭裁判所に対して相続放棄の申立をします。 - 相続財産を限定承認する

被相続人のプラスの財産、マイナスの財産がどの程度あるか不明である場合等に、プラスの財産の

限度でマイナスの財産を受け継ぐ選択です。結果的にマイナスの財産よりプラスの財産のほうが多かった場合、財産はそのまま引き継げます。

相続が開始されたことを知った日から3ヶ月以内に家庭裁判所に対して限定承認の申立をします。

一見この手続なら安心に思われますが、共同相続人全員が共同して申し立てなければならず、一人でも単純承認した相続人がいると申し立てが出来ないため、実際には困難を伴うこともあるようです。

なお、相続財産の使い込みや隠匿も単純承認とみなされますので、後から共同相続人の一人が財産をごまかしていたことがわかると大変なことになります。

単純承認をした場合、次のステップとして相続放棄をしなかった相続人の間で財産の分け方を決める話し合いをします。

相続に関わる手続き

ここでは、不動産や預貯金など、相続財産の名義変更に関わる手続きに関してご説明いたします。

実際の手続きの際にも、是非ご活用ください。

相続手続きの必要書類

相続手続きには、添付書類として下記のようなものが必要となります。

相手先によって変わる部分もありますが、ここでは代表的なものを掲載いたします。

1. 相続放棄とその手続き

ここでは、相続放棄など借金を相続しない方法に関して、ご説明いたします。

相続放棄とは、被相続人が財産よりも多くの借金を残して亡くなったような場合に、“財産も借金もどちらも引き継がないと宣言すること”です。

相続放棄を行う場合には、相続人は相続開始を知ってから3ヶ月以内に、管轄の家庭裁判所へ相続放棄の申述をしなければなりません。

(1)相続放棄とは

★ 相続放棄:相続権を放棄すること

つまり、親や親族から遺産を受け取らないということです。(もっと正確に言うと「元々相続人ではなかった」ということになります。)

相続放棄を正しく理解するためには、もう少し「相続」を理解する必要があります。

そもそも相続とは、なんでしょう?

★ 相続:「不動産」や「現金」などのプラスの財産の他に、借金などのマイナスの財産も自動的に引き継ぐこと

つまり、亡くなった方が生前に借金をしていた場合や、連帯保証人になっていた場合などに、金融機関から亡くなった方(被相続人)の相続人に対して、借金の返済(債務弁済)を求められるのです。

自分とはまったく関係ない借金でも支払い義務が相続によって発生してしまうのです。

そこで、「相続放棄」という手法が確立されたのです。

そして、相続放棄さえしてしまえば、大手メガバンクなどの金融機関であろうと、税務署だろうと借金の支払いに応じる必要が原則はなくなります。

さて、この相続放棄ですが、家庭裁判所に相続放棄を認められませんと法的効力がありませんので、申請が必要になってきます。

自筆で「相続放棄をします」と書いても誰も認めてくれません。

相続放棄をするためにはいくつか注意点があります。

《相続放棄をするための注意点》

1. 相続放棄をするためには相続開始(被相続人の死亡日)を知ったときから3ヶ月以内に家庭裁判所に申請をする必要があります。

2. 一人が財産放棄をすると、相続は借金も含め法律で定められた相続の順位に従って、どんどん巡り巡って、責任(借金返済の義務)が転嫁されます。

3. 相続する財産を選ぶことはできません。「全て相続する」か「全て放棄する」ことしか選ぶことはできません。

自分の家族や親戚などが大借金などを作っているなどの話を聞いた場合には注意が必要ですし、調査が必要です。

疎遠な親戚のために借金を背負ってしまい、自分の大事な人生がめちゃくちゃになってしまってはかないません。

(2)相続放棄の手続きの流れ

① 戸籍等の添付書類を収集します

② 相続放棄申述書を作成します

③ 家庭裁判所へ相続放棄の申立を行います

④ 家庭裁判所からの一定の照会があるので、それに回答します

⑤ 問題がなければ、家庭裁判所で相続放棄の申述が受理されます

⑥ 家庭裁判所から通知書が送られてきたら、手続きは完了です

⑦ 債権者に提示するために、必要に応じて相続放棄申述受理証明書を交付してもらいましょう

※必要書類(例)

・相続放棄申述書

・被相続人の戸籍・除籍、住民票の除票

・申述人・法定代理人等の戸籍謄本

・申述人1名につき収入印紙800円、郵便切手

2. 単純承認と限定承認

単純承認とは、相続財産と債務を無条件・無制限に全て引き継ぐ方法です。

自動的に単純承認となる場合

- 相続開始を知った時から3ヶ月以内(熟慮期間とも言います)に相続放棄または限定承認の手続きをとらない場合

- 相続人が、相続財産の全部又は一部を処分したとき

- 相続人が、限定承認又は放棄をした後でも、相続財産の全部若しくは一部を隠匿し、私的にこれを消費し、又は悪意でこれを財産目録に記載しなかったとき

これらの場合は、相続する意思がたとえなかったとしても、自動的に単純承認になりますので注意しましょう。

一方、限定承認とは、債務のうち相続財産を超える部分の返済義務を引き継がない方法です。

プラスの財産とマイナスの財産があった場合に、プラスの財産の限度においてマイナスの財産も相続し、それ以上のマイナスの財産を相続しない方法です。

限定承認をする場合は、以下のような手続きが必要となります。

限定承認に必要な手続き

- 相続人全員の総意が必要

- 相続の開始を知ったときから3ヶ月以内に「限定承認の申述審判申立書」を家庭裁判所に提出

- 限定承認を選択した場合には、不動産などの値上がり益が精算されると考えるため、譲渡益相当額の所得税課税がされる

限定承認が有効なケースとしては、以下のようなものが考えられます。

限定承認が有効となるケース

- 債務が超過しているかどうかはっきりしない場合

- 家業を継いでいくような場合に、相続財産の範囲内であれば債務を引き継いで良いというような場合

- 債権の目途がたってから返済する予定であるような場合

- 債務を加味しても、どうしても相続したい相続財産があるような場合

いずれにしても、相続が発生した早い段階から、相続人の相続財産を調査して、相続しても良いものなのか判断することが重要です。

3. 遺産分割協議書作成

こちらでは遺産分割協議について遺産分割の方法、相続人の確定及び遺産(全ての相続財産)の調査ができた上で作成する遺産分割協議書についてまとめています。

どうぞ、参考にしてください。

(1)遺産分割の種類

相続が開始すると、被相続人(亡くなった人)の財産は相続人に相続されます。

その財産はいったん相続人の全員共有財産となりますが、

そのままでは各相続人の単独所有とならないため、

相続人の間で遺産分割を行うことになります。

遺産分割はまず、被相続人が生前に遺言で指定する「指定分割」に従います。

遺言がない場合は、相続人全員の協議による「協議分割」により行うことになります。

相続人間で遺産をどのように分割するかは以下の方法があります。

■指定分割

被相続人が遺言によって指示した分割方法で、まずはこちらが最優先です。

■協議分割

共同相続人全員の協議により行う分割方法です。

全員の参加と同意が必要で、一部の相続人を除外したり、

無視をした場合は、協議は無効になります。

ただ結果的にどのような内容の分割になっても、お互い意見が一致して決定した分割であれば

協議は有効です。

■現物分割

遺産そのものを現物で分ける方法です。

現物分割では、各相続人の相続分を均等に分けることは難しく、

相続人間の取得格差が大きくなることもあります。

その際は、その差額分を金銭で支払うなどして代償を付加します。

■換価分割

遺産全部を売却して現金に代えて、その現金を分割するという方法です。

現物をバラバラにすると価値が下がる場合などは、この方法が採られます。

■代償分割

遺産の現物を1人(または数人)が取り、その取得者が、他の相続人に対し

相続分相当を現金で支払うという方法です。

■共有分割

遺産を相続人が共有で所有する方法です。

共有名義の不動産は、この後の利用や売却などに共有者全員の同意が必要です。

遺産分割の話し合いがまとまれば、必ず遺産分割協議書を作成しておくようにします。

後日のトラブル防止の意味合いもありますが、遺産の中に不動産があった場合、所有権移転の登記の際に必要となりますし、預貯金を引き出す場合にも必要となるケースがあります

(2)遺産分割協議書の書き方

遺産分割協議がまとまったら、遺産分割協議書にその内容を記載します。

遺産分割協議書の書き方のポイントを押さえておきましょう。

書き方のポイント

■用紙

紙の大きさに制限はありません。

■署名・押印

相続人全員が遺産分割協議書に署名し、実印を押印してください。

遺産分割協議書が複数ページにわたるときは、相続人全員の実印で契印してください。

法務局では、少しの記入ミスでも訂正を求めますので、

できれば捨印があった方がいいでしょう。

捨印を押すのを嫌がる相続人がいるときは、

チェックして間違いがないことを確認しましょう。

署名の後ろに捺印する実印は、鮮明に押印する必要があります。

■財産の表示

不動産の場合、住所ではなく登記簿どおりの表記にしてください。銀行等は、支店名・口座番号まで書いてください。

■日付

遺産分割協議書の相続人が署名、押印した日付は、遺産分割の協議をした日か、あるいは最後に署名した人が署名した日付を記入するようにしましょう。

■相続人の住所・氏名

必ず、相続人本人に署名してもらいましょう。

住所、氏名は、印鑑証明書に記載されているとおりに記載します。

(3)遺産分割協議の注意点

遺産分割協議および遺産分割協議書を作成する場合、いくつか注意しなければならない点があります。

《遺産分割協議の注意点》

‣必ず相続人全員で行う

※必ずしも、一堂に会して話し合う必要はなく、全員が合意している内容の協議書を、

郵送などの持ち回りで署名・押印する、という形をとっても良いです。

‣「誰が」「どの財産を」「どれだけ取得するか」を明確に記載する。

‣後日発見された遺産(借金が出てくる場合もある)を、どのように分配するか決めておく

(記載漏れがあっても、改めて協議書を作成しなくて済むため)。

‣不動産の表示は、所在地や面積など、登記簿の通りに記載する。

‣預貯金などは、銀行名、口座番号なども細かく記載する。

‣住所・氏名は、住民票、印鑑証明書通りに記載する。

‣実印で押印し、印鑑証明書を添付する。

‣協議書が複数ページにわたる場合は割印をする。

‣協議書の部数は、相続人の人数分、及び金融機関等への提出数分を作成する。

‣相続人が未成年の場合は、法定代理人(通常は親権者)が遺産分割協議に参加するか、

未成年者が成年に達するのを待ってから遺産分割協議をする。

‣法定代理人も相続人である場合は、互いに利益が対立することになるため、

家庭裁判所に特別代理人の選任申立を行う。

(未成年者である相続人が複数いる場合は、それぞれ別の特別代理人が必要)

‣相続人に胎児がいる場合は、胎児が生まれてから作成する。

‣相続人の一人が分割前に推定相続分の譲渡をした場合は、遺産分割協議には

その譲り受けた者を必ず参加させなければならない。

4. 不動産名義変更の手続き(相続登記)

不動産の所有者である被相続人が亡くなり相続が開始すると、相続人に不動産の所有権が移転します。

しかしながら、その不動産の自分の名義に変えるには、相続登記の手続きをしなければなりません。相続手続の中でも、「相続登記」といわれる不動産名義変更手続は相続人がご自身で行うにはなかなか面倒で、ほとんどの方が専門家である司法書士に依頼をします。

実際、相続登記をせずに亡くなった方の名義のまま、固定資産税等の各種税金を払い続けている相続人も少なくありません。相続による不動産の名義変更は、その遅滞によって罰則が科せられることはありません。ただ、『相続人であった者が死亡し、さらに相続人の数が増えてしまった・・・』 というような状況が起こり、その結果、遺産分割協議でトラブルになるという事例もたくさんあります。

不動産を「相続人中の1人の単独とする場合」等には必ず、相続人全員で遺産分割協議をしなければなりません。

遺産分割協議が完了しないままでは、相続した不動産を売却するだけでなく、不動産の名義を相続人名義変更することすらできないのでご注意ください。『相続登記は別にしなくても罰せられるわけじゃないし、いつでもいいや』と思われる方もいらっしゃると思いますが、トラブルになってからは遅いのできちんと相続登記をしましょう。できる限りお早目の名義変更手続をお勧めいたします。どうしたらよいかおわかりにならない方は是非当事務所にお問い合わせください。

※登記業務は、提携先の専門家が業務を行います。

不動産の名義変更の手続きの流れ

大まかに、以下の手順で行います。

(1)遺産分割協議の終了

(2)登記に必要な書類の収集

(3)登記申請書の作成

(4)法務局への登記の申請

手続きの流れ

- 1.登記に必要な書類の収集

- 登記に必要な書類は、どのように遺産分割の協議が行われたかによって、用意する書類が異なってきます。

① 法定相続人が一人の場合または法定相続分で相続をする場合

・被相続人の出生から死亡までの戸籍謄本

・法定相続人の戸籍謄本

・法定相続人の住民票

・相続する不動産の固定資産税評価証明書

② 遺産分割協議で決めた割合で相続をする場合

・被相続人の出生から死亡までの戸籍謄本

・法定相続人の戸籍謄本

・法定相続人の住民票

・相続する不動産の固定資産税評価証明書

・法定相続人の印鑑証明書

・遺産分割協議書

- 2.申請書の作成

- 登記の申請書を作成する場合の詳細は、状況によって

複雑に変化します。

司法書士に依頼する方が、正確かつ速やかに実行できること

でしょう。

- 3.登記の申請

- 登記の申請書に集めた書類をまとめ、相続する不動産を管轄とする法務局に登記申請をします。

提出した書類に不備がなければ1週間程で登記が完了し、不動産の名義が変更されたことになります。

- 4.登記の費用について

- 登記を申請する際には税金(登録免許税)の納付が必要になります。

その際必要になる税金(登録免許税)は固定資産税評価証明に記載されている不動産の価格に1000分の4を乗じた価格となります。

5. 生命保険の受け取りの手続

生命保険金については、その受取人がどのように指定されているのかで分けて考える必要があります。以下のケースを参考にしてください。

さまざまな受取人指定のケース

ケース(1) 相続人以外の特定の者が保険金の受取人として指定されている

保険金は受取人の固有の権利として取得するので相続財産には含まれません。

ケース(2)保険金の受取人が「相続人の誰か」として指定されている

被相続人が「相続人の誰か」を受取人に指定していた場合は、生命保険金請求権は受取人に指定された者の固有の権利ですから相続財産に含まれません。但し、受取額が高額になる場合には、特別受益の扱いになる可能性もあります。

ケース(3) 保険金の受取人が被相続人(死亡)自身とされている

自分自身を受取人として契約していた場合は、被相続人の死亡により相続人は保険金請求権を取得します。この請求権は被相続人の相続財産に含まれ、相続人が他の相続財産としてあわせて相続します。

生命保険金を請求する際に必要な書類

生命保険金を請求する際に必要な書類は、

・保険金請求書(保険会社所定の物)

・保険証券・死亡診断書(死体検案書)

・被相続人の住民票及び戸籍謄本

・保険金受取人の印鑑証明書

・災害事故証明書、交通事故証明書(死亡原因が災害・事故による場合)

などが挙げられます。

※必要書類は各保険会社によって異なる場合がありますので、事前に確認しておきましょう。

6. 銀行口座の名義変更手続き

よく知られていることですが、被相続人名義の預貯金は、金融機関が被相続人の死亡を確認した時点から預金口座が凍結されます。

これは、一部の相続人が許可なく預金を引き出したりすることを防止するためです。

このように凍結された預貯金の払い戻しができるようにするための手続きは、遺産分割が行われる前か行われた後かによって手続きが異なります。

※事前にそれぞれの金融機関に確認が必要となります。

遺産分割協議前の場合

遺産分割前の場合には、以下の書類を金融機関に提出することになります。

・金融機関所定の払い戻し請求書

・相続人全員の印鑑証明書

・被相続人の戸籍謄本(出生から死亡までのものすべて)

・各相続人の現在の戸籍謄本

・被相続人の預金通帳と届出印

金融機関によっては用意する書類が異なる場合もありますので、直接どのような書類が必要になるのか問い合わせてみましょう。

遺産分割協議後の場合

遺産分割をどのように済ませたかにより、手続きは異なりますので事前にしっかりおさえておきましょう。

① 遺産分割協議に基づく場合以下の書類を金融機関に提出することになります。

・金融機関所定の払い戻し請求書

・相続人全員の印鑑証明書

・被相続人の戸籍謄本(出生から死亡までのものすべて)

・各相続人の現在の戸籍謄本

・被相続人の預金通帳と届出印

・遺産分割協議書(相続人全員が実印で押印)

② 調停・審判に基づく場合以下の書類を金融機関に提出することになります。

・金融機関所定の払い戻し請求書

・家庭裁判所の調停調書謄本または審判書謄本

(いずれも家庭裁判所で発行を受けることができます)

・預金を相続した人の戸籍謄本と印鑑証明書

・被相続人の預金通帳と届出印

③ 遺言書に基づく場合以下の書類を金融機関に提出することになります。

・金融機関所定の払い戻し請求書

・遺言書

・被相続人の除籍謄本(最後の本籍の市区町村役場で取得できます。)

・遺言によって財産をもらう人の印鑑証明書

・被相続人の預金通帳と届出印

7. 株券の名義変更手続き

相続人が相続する財産のなかに株式があり、これは不動産の名義変更と同じように名義を変更する必要があります。

株式の名義変更は、被相続人名義の株式が上場している株式か非上場の株式かによって手続きが異なります。

(1)上場株式の名義変更の手続き

上場している株式は、証券取引所を通じて取引されていますので、証券会社が介入しています。

そのため、証券会社と相続する株式を発行している株式会社の両方で手続きをすることになります。

(1)証券会社との手続き

証券会社は顧客ごとに取引口座というものを開設していますので、取引口座の名義変更手続きを行うことになります。

その際必要となる書類には、以下のようなものがあります。

・株式名義書換請求書

・取引口座引き継ぎの念書(証券会社所定の用紙)

・相続人全員の同意書(証券会社所定の用紙)

・相続人全員の印鑑証明書

・被相続人の戸籍謄本(出生から死亡まで連続するもの)

・相続人の戸籍謄本

・遺産分割協議書

これらの書類を証券会社に提出すれば、上場株式の名義変更は完了されます。

(2)株式を発行している株式会社との手続き

株式を発行した株式会社の株主名簿の名義変更手続きをすることになります。

通常、この手続きに関しては取引のある証券会社が代行して手配してくれます。

その際、相続人は「相続人全員の同意書」(名義書換を代行している信託銀行所定の用紙)を用意します。

(2)非上場株式の名義変更手続き

非上場会社の株式の名義変更はそれぞれ会社によって行う手続きが異なりますので、発行した株式会社に直接問い合わせるのが確実です。

8. 遺族年金の受給手続

遺族年金は遺族にとって大切な生活の資金です。

どれだけ支給されるかを把握し、受給忘れのないようにしましょう。

遺族年金には、以下の3種類があります。

(1)遺族基礎年金(国民年金に相当)

(2)遺族厚生年金(厚生年金に相当)

(3)遺族共済年金(共済年金に相当)

遺族年金は大きく分けると、年金形態によって受給要件・対象者・支給額が異なってきます。

国民年金から支給される遺族基礎年金、厚生年金から支給される遺族厚生年金、共済年金から支給される遺族共済年金と分かれています。

(1)遺族基礎年金

遺族基礎年金の受給要件としましては、以下の条件を満たしていることが必要です。

遺族基礎年金の受給要件

被保険者または老齢基礎年金の資格期間を満たした者が死亡したとき。(ただし、死亡した者について、保険料納付済期間(保険料免除期間を含む。)が加入期間の3分の2以上あること。)

遺族基礎年金の対象者

死亡した者によって生計を維持されていた、子のある妻または子

子供が以下の条件の時に支給されます。

・18歳到達年度の末日(3月31日)を経過していない子

・20歳未満で障害年金の障害等級1級または2級の子

遺族基礎年金の年金額

遺族基礎年金年金額:788,900円

■子供がいる妻に支給される金額

| 子供の数 | 基本額 | 加算額 | 合計 |

|---|---|---|---|

| 1人 | 788,900円 | 227,000円 | 1,015,900円 |

| 2人 | 788,900円 | 454,000円 | 1,242,900円 |

| 3人 | 788,900円 | 529,600円 | 1,318,500円 |

■子供に支給される金額

| 子供の数 | 基本額 | 加算額 | 合計 |

|---|---|---|---|

| 1人 | 788,900円 | - | 788,900円 |

| 2人 | 788,900円 | 227,000円 | 1,015,900円 |

| 3人 | 788,900円 | 302,600円 | 1,091,500円 |

(2)遺族厚生年金

遺族厚生年金の受給要件としましては、以下の条件を満たしていることが必要です。

遺族厚生年金の受給要件

●被保険者が死亡したとき、もしくは、被保険者期間中の怪我や病気が原因で初診日から数えて5年以内に亡くなられたとき。

※ただし、遺族基礎年金と同じように死亡した方が、保険料納付済期間(保険料免除期間を含む。)が国民年金加入期間の3分の2以上ある必要があります。

●老齢厚生年金の資格期間を満たした方が亡くなられた場合

●1級・2級の障害厚生年金を受けられる者が亡くなられた場合

遺族厚生年金の対象者

●遺族基礎年金の支給の対象となる遺族(子のある妻,子)

●子供のいない妻

●55歳以上の夫、父母、祖父母(60歳から受給)

●孫(18歳の誕生日の属する年度の年度末を経過していない者、

20歳未満で1・2級の障害者)

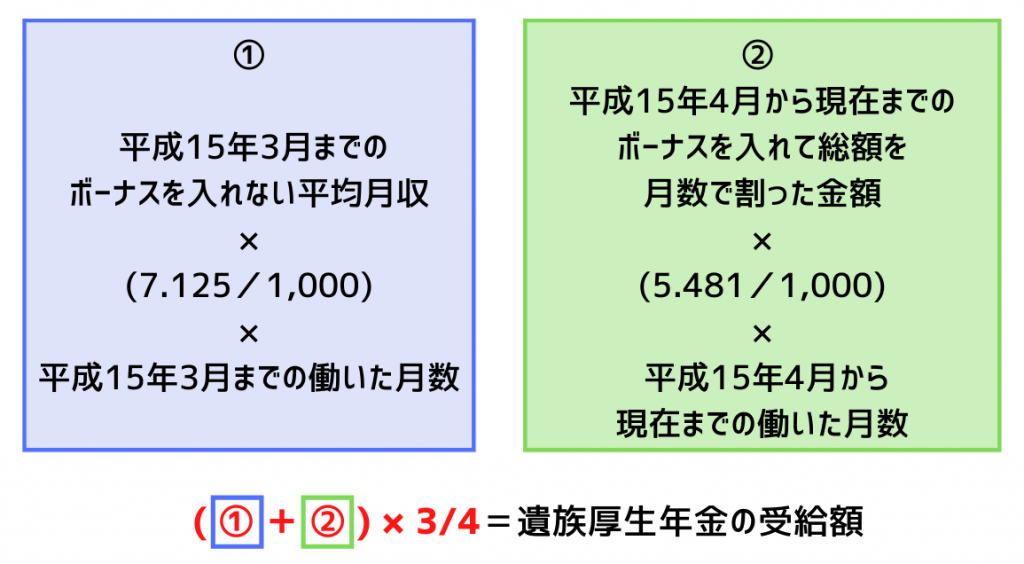

遺族厚生年金の年金額

相続に関するお悩みがありましたら、お気軽にご連絡ください!

お電話でのお問い合わせはこちら

①事業者様向け ☎ 0800-777-1077

②相続等ご相談 ☎ 0800-123-1077

受付時間 9:00-17:00[土・日・祝日除く]