相続対策あれこれ

相続対策には、事前対策と事後対策があります。

以下にて、事前のトラブル防止から実際に相続が発生した時の節税対策までご紹介いたします。

- 相続税対策としての贈与

- 遺言書の活用

- 生前贈与~非課税枠の活用~

- 事業を承継させる (別ページへ)

相続対策としての贈与

まずはトラブルを防止する

トラブルを防止するポイント

➊ 生前贈与の活用

トラブルを予防するために効果的な方法の一つが生前贈与です。

★ 生前贈与:生きているうちに自分の意思を明確にするという意味では遺言と同じ効果があります。遺言と異なるのは、ご自分の財産を実際に与えるという行為を伴うことです。

《メリット》

◎贈与者本人が自分の意思で与えることを確実にできる

◎贈与時点においてその理由や気持ちを直に伝えることも可能

◎それを受けた人も感謝の気持ちを直接伝えることができる

相続税は、基礎控除・配偶者に対する税額減税措置・小規模宅地の特例などさまざまな軽減策がとられているのが特徴ですが、相続時精算課税制度を選択することも有効です。

★ 相続時精算課税制度:贈与者が60歳以上の親で、受遺者が20歳以上の直系卑属である推定相続人又は孫である場合に、贈与財産の価額から特別控除として受遺者ごとに2,500万円が相続時に生産される制度です。

➋ 遺言の活用

そもそも相続財産は、遺言者本人のものです。

生きている間はご自分が自由に処分できたはずですし、ご自分の死後に財産を誰にどのくらい譲るかも遺言者の自由です。

そのため遺言は遺言者の最終意思として最大限度に尊重され、その意思が明確な場合には相続人はその意思に従って財産の分配を受けることになります。

遺言はご自分の意思にて財産の配分等ができますが、そのための方式や要式には規定があります。

法的な不備があると遺言をする意味がなくなってしまうため、財産の内容やそれをどのように分割するか、遺留分への配慮などについては事前に理解した上で行わないと逆効果になりかねません。

➌ 遺留分の考慮

➍ 相続税の納税資金の考慮

相続対策でこれまでよく採用された方法に、借金により貸しマンションやアパートの建築をして財産評価額を下げるという方法があります。

ただしこの方法には一定のリスクが伴い、納付する相続税額を節税する対策は危険だという専門家も少なくありません。

上手な相続の準備

なぜトラブルが発生してしまうのか?

たとえば…

- 相続財産の大半が不動産で、各相続人への分割可能な財産がない

- 相続財産全体がつかめない(財産目録がない場合や、不正確な場合)

- 相続財産が相続人の予想を超えて多い、または少ない

- 被相続人が特定の相続人に多額の贈与をしていた

- 相続人に、後妻・妻子・非嫡出子などがいる

- 相続人以外の人が遺産分割協議に口出しする

- 相続税が思った以上に発生してしまい、手元のお金が不足してしまう

現時点では想像もしえないトラブルが、相続では発生してしまうのが現実です。

もちろん、相続人の方だけに原因があるわけではなく、ご自身にも考えもしなかったことが発生するかもしれません。

認知症により、財産管理・処分の意思能力がなくなってしまった場合、上記のような問題はさらに複雑さを増します。

《相続争いのデメリット》

相続争いは、親族間で取り返しのつかない不幸な結果を招きかねません。

それ以外にも、以下のようなデメリットも考えられます。

✖ 時間をいたずらに浪費する

✖ 精神的にも体力的にも消耗する

✖ 余計なお金がかかる

✖ 遺産分割後にしなければならない手続きが遅れる

✖ 分割を条件とする相続税法上の特典が受けられない

✖ 相続人同士の関係自体が修復できない

相続争いをしている間に、時間もお金も精神も浪費することになります。

ケース別トラブル予防法

- 遺産の分け方に関するトラブル

大半は、正しく遺言を作成し、執行すれば防げるとされています。

ただ、相続人の間では全く問題がなくても、ご自身の意思が全く反映されないようなケースも発生しないとは限りません。

遺言執行、死因贈与契約などを組み合わせるなど、いま置かれた状況をよく判断して、予防をすることが望ましいでしょう。

- 納税に関するトラブル

これまでの莫大な財産を、2,3代の相続税で半分にしてしまった・・・なんて言うことは、日本において少なくありません。

遺産の分け方の次に重要なのが納税対策です。納税対策は専門家の力を借りたほうがスムーズです。

当事務所では経験豊富な専門家を紹介いたしますのでご安心下さい。 - 相続税対策

上記の納税対策とは違った観点で、やはり負担の大きい相続税をなるべく減らしたいという要望は年々増えています。

一般に、税理士が10人いれば、相続税の計算結果も10通りと言われるくらい、相続財産の評価は難しいのが現状です。

不安であれば、生前にやるべきことは多くあると言われています。 - 認知症になったときのための対策

最近話題の「オレオレ詐欺」のように、詐欺事件や悪徳商法では、高齢者がその被害者となっているケースが非常に多くあります。

認知症になった後、またなる前から、成年後見制度などを利用して、詐欺などにより重要な財産を失わないような対策をしておく方は年々増えています。

また、最近は財産管理委任契約や任意後見委任契約、家族信託など、認知症になる・ならないに関わらず、財産・契約保全のための手段が採られるようになりました。

遺言書の活用

1. 遺言の種類

遺言とは、遺言者の最終の意思を表したものです。

自分の財産について、誰に何を相続させるか、自由に決めることができます。

★ 遺言事項:財産に関する事項以外にも遺言で定めることができますが、遺言の内容に法律効果をもたらすことができる事項は、法律で決まっています。そのことを遺言事項といいます。

なお、遺言は被相続人ごとに作成します。

また、遺言は、文字で残すことを原則とし、後日の改変が可能なビデオテープや録音テープなどは認められていません。

遺言書には以下の種類があります。

①自筆証書遺言

本人が、本文の全文・日付・氏名を自筆で書いた書面に捺印したものです。

用紙は何でも構いませんが、ワープロ文字や代筆は認められず、必ず自分で書くことが必要となります。

②公正証書遺言

公正証書遺言は、遺言者本人が公証人役場に出向き、証人2人以上の立会いのもとで、遺言の内容を話し、公証人が筆記します。

そして公証人は、記録した文章を本人と証人に読み聞かせたり、閲覧させたりして筆記の正確さを確認し、それぞれの署名・捺印を求めます。

これに、公正証書遺言の形式に従って作成した旨を公証人が記載し、署名・捺印して完成します。

なお、言葉の不自由な人や耳の不自由な人の場合は、本人の意思を伝えることのできる通訳を介して遺言を作成することができます。

また、相続人になる可能性のある人(推定相続人)、直系血族、未成年者、受遺者などは、公証人役場での証人になることはできません。

③秘密証書遺言

本人が公証人役場に出向いて証書に内容を記載して署名・捺印した上で証書を封じ、同じ印鑑で封印をします。

この証書を公証人1人と証人2人以上の前に提出し、自分の遺言である旨を告げ、住所氏名を述べます。

それを公証人が封紙に日付と共に記録し、本人と証人と共に署名捺印して作成します。

公正証書遺言と同じように公証役場で作成するのですが、遺言書の内容を密封して、公証人も内容を確認できないところが相違点です。

自筆証書遺言と秘密証書遺言は、作成時点でその内容を本人以外に知られることがなく、プライバシーを守ることができますが、本人の死後に家庭裁判所で検認の手続きが必要となります。

検認の必要がないのは、公正証書遺言の場合だけです。

④危急時遺言

危急時遺言とは、病気等の理由で死が間近に迫っている場合に、3人以上の証人に対して遺言の内容を伝え、証人の1人が筆記等をすることにより作成する方式の遺言です。

この場合、親族などが筆記したものは、歪曲の恐れがあるため認められません。

この場合の証人も、公証人役場での証人資格と同様です。

これは緊急的な措置で、本人が健康でしっかりした意識状態で遺言作成することが望ましいです。

[参考]自筆証書遺言と公正証書遺言の比較

| 公正証書遺言 | 自筆証書遺言 | |

|---|---|---|

| メリット | ◎家庭裁判所での検認手続が不要 ◎死後すぐに遺言の内容を実行できる ◎紛失・変造の心配がない (公証役場で保管) | ◎手軽でいつでもどこでも書ける ◎費用がかからない ◎誰にも知られずに作成できる |

| デメリット | ✖費用がかかる ✖証人が必要 ※成年者であることが必要。 ※下記の方は証人になれない。 ・推定相続人 ・その配偶者 ・直系血族など | ✖不明確な内容になりがち ✖形式の不備で無効になりやすい ✖紛失や偽造・変造、隠匿のおそれがある ✖家庭裁判所での検認手続が必要 |

2. 遺言書の保管

遺言は書面で書くことになっていますが、遺言によって自らの意思を実現するためには、その遺言書を相続人に見つけてもらわなければなりません。

発見してもらえなければ、せっかく作成した遺言は何の法的効力も持ちません。

従って、遺言書は遺言者が亡くなった後に相続人らがすぐにわかるような場所で、かつ隠されたり、勝手に書き換えられたりする心配の無い場所に保管しておく必要があります。

身の回りでそのような場所を探してみてください。

そのような場所が見つからない場合は、以下を参考に保管場所を考えてみてください。

※遺言で遺言執行者を定めた場合には、遺言執行者に預けておくのが適当です。

①公正証書遺言の場合

・公正証書による遺言は、遺言書の原本が公証役場に保管されています。

・従って、相続人らに遺言書を作成してある公証役場の場所を伝えておけば十分です。

・遺言書の存在が明らかになっても、相続人らが公証役場を訪れて遺言書の内容を教えて欲しいと要求したり、閲覧を請求したりしても、公証人がこれ応じることはありません。

・遺言執行者を定めた場合は、執行者に謄本を保管してもらうことが可能です。

②司法書士に頼む場合

・遺言書作成の際にアドバイスを受けた司法書士に保管を頼むという方法があります。

・司法書士は法律により守秘義務を負っており、職務上知りえた事実を第三者に洩らすことは禁止されています。

・従って、遺言書の存在すら秘密にしておくことも可能です。

③第三者に頼む場合

・自筆証書遺言の場合、親族等に預けることもあります。

・しかし法定相続人など遺産に利害関係のある方に預ける場合には、隠匿、改ざんの恐れがあり、逆に紛争の元となりかねませんので、なるべく遺産に何の利害関係がない、公正な第三者に保管してもらうようにしてください。

④裁判所に預ける

生前贈与~非課税枠の活用~

1. 暦年贈与と連年贈与

贈与税というのは、もともと相続税の補完として位置づけられていたため、相続税よりも税率が高く、有効な手段ではないと勘違いしている人が多いようです。

確かに税率は高いのですが、年110万円の基礎控除があり、年数をかければ、節税の効果も出てきます。

例えば、子供が二人いて、20年かけて、限度額の110万円までの贈与を毎年すれば、4,400万円までの財産は税金がかからないのです。

とは言え、最初から4,400万円の贈与をする意図と税務署にみなされると、初年度に4,400万円全額の課税がされるため、注意が必要です。

これを「連年贈与」と呼びますが、贈与税は税率が高いので、多額の税額が課されてしまいます。

★ 連年贈与:毎年贈与をおこなうこと。連年贈与であれば、1年間に贈与する金額が「基礎控除額 110万円以下」であれば贈与税がかかりません。

連年贈与とみなされないために

先述のように、ある程度年数をかけて贈与をしていく場合、連年贈与認定を避けるようにしなければなりません。

そのためには下記のことを注意して、進める必要があります。

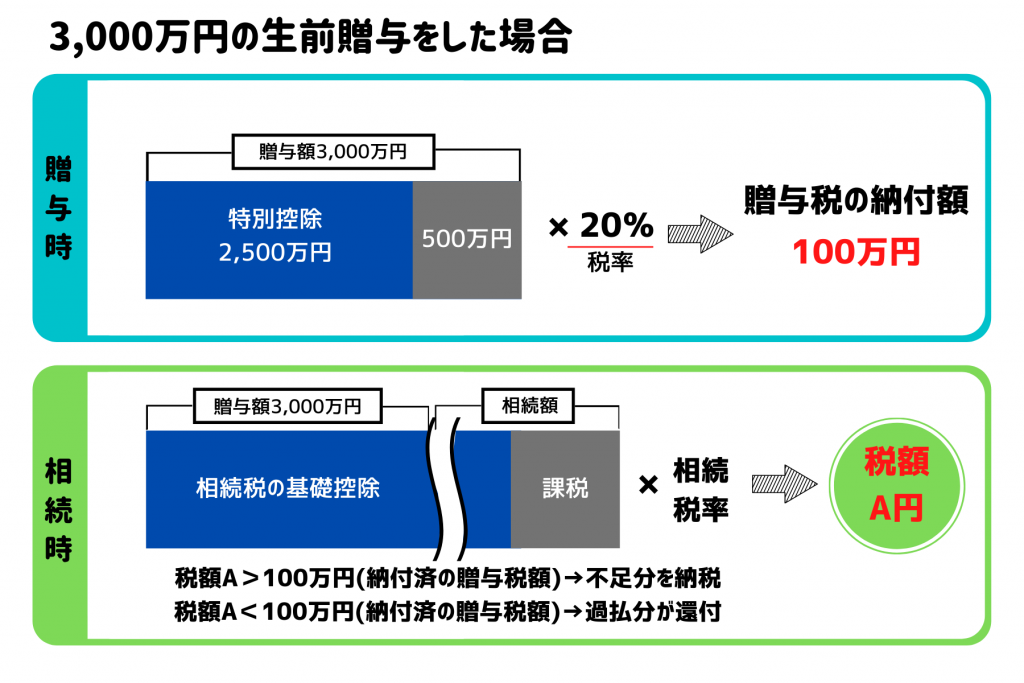

2. 相続時精算課税

★ 相続時精算課税:60歳以上の両親から20歳以上の子又は孫への贈与のこと(住宅取得資金の場合には「65歳以上の両親」の制限なし)。2,500万円までの贈与は贈与税がかからなくなる。

相続時精算課税を選択した贈与者ごとに、その年の1月1日から12月31日までの1年間に贈与を受けた財産評価額から2,500万円(累計2,500万円に達するまで複数年で控除が可能です)を控除した残額に対して贈与税がかかります(贈与税の期限内申告書を提出する場合のみ、特別控除することができます)

また、前年以前にこの特別控除の適用を受けた金額がある場合には、2,500万円からその金額を控除した残額がその年の特別控除限度額となります。

2,500万円を超える部分には、一律に税率20%で贈与税が課税されます。

ここで支払った贈与税は相続税の前払いの性格を持ちます。

将来相続が発生した時に、相続時精算課税制度により贈与をした財産は、相続財産に含まれ相続税が課税され、贈与税を支払っている場合には、その贈与税額を相続税額から差し引くこととなります。

また、相続時精算課税制度を適用する場合には、贈与者及び受贈者に下記の要件が必要です。

相続時精算課税制度を適用するための条件

贈与者(財産を贈与した人):贈与をした1月1日に60歳以上の父母または祖父母

受贈者(財産の贈与を受けた人):贈与を受けた年の1月1日において20歳以上の者のうち、贈与者の直系卑属(子や孫)である推定相続人又は孫

※税金に関する法律は改正が頻繁に行われますので、詳細につきましてはご相談ください。

[参考]相続時精算課税制度と暦年課税制度の比較

| 相続時精算課税制度 | 暦年課税制度 | |

|---|---|---|

| 贈与者 | 60歳以上 | 年齢制限なし |

| 受贈者 | 20歳以上の贈与者の推定相続人又は孫 | 年齢制限なし |

| 基礎控除 | 限度額2,500万円を複数年にわたって利用 | 年110万円(毎年利用可能) |

| 税率 | 一律20% | 10%~50%(6段階の累進課税) |

| 相続時の取扱 | 相続財産に贈与財産(贈与時の価額)をプラスして相続税の計算をする | 贈与財産は、相続税の計算には関係しない。 ただし、相続開始前3年以内に贈与した財産は相続財産にプラスして、 相続税の計算をする |

3. 住宅資金取得の特例

相続時精算課税の場合

平成22年1月1日から平成22年12月31日までの間に20歳以上である子が親から住宅取得等資金の贈与を受け、その資金の贈与を受けた年の翌年3月15日までに、一定の家屋の取得又は一定の増改築に充てて、その家屋を同日までに居住の用に供するか又は同日後遅滞なく居住の用に供した場合には、相続時精算課税を選択することができ2500万円の相続時精算課税の特別控除額のほかに、1500万円の住宅資金特別控除額を控除することができます。

(なお、特別控除枠は平成23年には、1000万円に縮小されることとなっています。)

住宅取得資金贈与の特例を受けるための条件

贈与を受ける人の条件

- 贈与時に日本国内に住所を有すること(住所を有していない場合は、日本国籍を有し、かつ、受贈者又は贈与者がその贈与前5年以内に日本国内に住所を有したことがある場合は可)

- 贈与時に贈与者の直系卑属

- 贈与を受けた年の1月1日において20歳以上

- 贈与を受けた年の合計所得金額が2000万円以下

取得する住宅の条件

- 床面積が50平方メートル以上であること

- 購入する家屋が中古の場合は、家屋の構造によって制限があります。

1) マンション等の耐火建築物の場合は、その家屋の取得に日以前25年以内に建築されたものであること。

2) 耐火建築物以外の建物の場合は、その家屋の取得の日以前20年以内に建築されたものであること。

※ただし、地震に対する安全性に係る基準に適合するものとして、一定の「耐震基準適合証明書」又は「住宅性能評価書の写し」により証明されたものについては、建築年数の制限はありません。 - 床面積の1/2以上に相当する部分が専ら居住用であること

贈与税額の計算(暦年課税)の特例

平成22年12月31日までに、両親などから家を建てる目的の資金を贈与してもらった場合、贈与税が軽減されます。贈与税が非課税となる金額も年間110万円の基礎控除に加えて、住宅資金の非課税枠が1500万円に増額されました

(平成23年は、住宅資金の非課税枠は1000万円に縮小される予定です)。

昔は初めての家づくりを応援するものでしたが、ここ最近は買い替えや建て替え、増改築でも、上記の特例が使われるようになっています。つまり、1610万円(基礎控除110万円+住宅取得等資金の贈与非課税枠1500万円)までの贈与であれば、住宅取得資金であれば税金がかからないということになります。

この贈与の特例を受けるために、贈与を受ける人の条件・贈与をする人の条件・取得する住宅の条件を満たし、期限内に贈与税の申告をする必要があります。

贈与を受ける人の条件

- 贈与を受けた年の合計所得金額が2000万円(給与所得の場合は約2280万円)以下

- 贈与税の無制限納税義務者であること

- 贈与を受けた年の1月1日において20歳以上であること

贈与をする人の条件

- 贈与を受ける人の父母、または祖父母のいずれかであること

※夫婦でそれぞれが贈与を受けることも可能です。

取得する住宅の条件

- 床面積が50平方メートル以上であること

- 購入する家屋が中古の場合は、家屋の構造によって制限があります。

1) マンション等の耐火建築物の場合は、その家屋の取得に日以前25年以内に建築されたものであること。

2) 耐火建築物以外の建物の場合は、その家屋の取得の日以前20年以内に建築されたものであること。

※ただし、地震に対する安全性に係る基準に適合するものとして、一定の「耐震基準適合証明書」又は「住宅性能評価書の写し」により証明されたものについては、建築年数の制限はありません。 - 床面積の1/2以上に相当する部分が専ら居住用であること

4. 夫婦間の贈与

夫婦間の贈与の特例は、一定の条件を満たせば2,110万円まで贈与税が発生しないという配偶者控除が受けられるものです。

特例を受けるための適用要件

夫婦間贈与における配偶者控除を受けるためには、以下の条件を満たすことが必要です。

特例を受けるための適用要件

- 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

- 配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること、または国内の居住用不動産を取得するための金銭であること

- 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産、または贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

※配偶者控除は同じ配偶者の間では一生に一度しか適用を受けることができません。

適用を受けるための手続

以下の書類を添付して、贈与税の申告をすることが必要です。

① 財産の贈与を受けた日から、10日を経過した日以後に作成された戸籍謄本又は抄本

② 財産の贈与を受けた日から、10日を経過した日以後に作成された戸籍の附票の写し

③ 居住用不動産の登記簿謄本又は抄本

④ その居住用不動産に住んだ日以後に作成された住民票の写し

※ただし、戸籍の附票の写しに記載されている住所が居住用不動産の所在場所である場合には、住民票の写しの添付は不要です。

配偶者控除の対象となる居住用不動産の範囲

贈与する居住用不動産にも、ある程度の条件が求められます。

配偶者控除の対象となる居住用不動産の範囲

- 贈与を受けた夫や妻が住むための国内の家屋、またはその家屋の敷地であること(居住用家屋の敷地には借地権も含む)

- 居住用家屋とその敷地は一括して贈与を受ける必要はなく、居住用家屋だけや居住用家屋の敷地だけの贈与を受けることも可能。

この居住用家屋の敷地だけの贈与を受けるときには、その家屋の所有者が次のいずれかに当てはまることが必要です。

(ア)夫または妻が居住用家屋を所有していること

(イ)夫または妻と同居する親族が居住用家屋を所有していること

※敷地の贈与を受ける場合には敷地の一部の贈与を受けることができます。

※居住用家屋の敷地が借地権のときに金銭の贈与を受けて、地主から底地を購入する場合も認められます。

配偶者控除の対象となる居住用不動産の範囲

① 建物に関しては、市区町村で発行される固定資産評価証明書の価格を基準とします。

② 土地に関しては、路線価から算出された価格を基準とします。

5. 負担付死因贈与契約

贈与する人と、贈与を受ける人との合意内容を契約で交わすのが死因贈与契約です。

贈与する方の意向を贈与を受ける方は合意しているとみなされますので、贈与した方が亡くなった後その意向を放棄することが出来ないのが特徴です。

これに対して、実は遺言書は執行者を付けたとしても、相続人全員が遺言書に反する内容で協議し、合意した場合、無理矢理実行させることは出来ません。

もし、意思を確実に実現したい場合は、死因贈与契約も有効と言えます。

さらに「負担付」というのは、贈与をする方が、贈与を受ける方に何らかの義務・負担を強いることです。

贈与を受けた方は、相続が発生するまで、その義務・負担を全うし、利益を受けるということになります。

具体的には、”今後の身の回りの世話を続けて欲しい””同居して面倒を見て欲しい”といったケースが多く、遺言書よりも実行度合が強く、成年後見よりも自由度が高いという意味で、使い勝手の良い制度になっています。

負担付死因贈与契約の注意点

死因贈与の手続きにおいて、注意をしなければならないのは、契約内容の実行に疑問が発生したり、相続人間でトラブルが出ないようにしておくことです。

契約内容を明確に記載しておくことが大切で、『贈与の対象資産』と『負担の内容』が特に重要です。

資産が不動産の場合は、登記簿の記載に従って正確に記載しましょう。

また、預貯金は「銀行名」「口座の種類・番号・名義人」を明示します。

死因贈与契約も遺言書と同様に、執行者を指名することが可能です。

通常、死因贈与契約の内容は他の相続人と利害が対立することが多いため、司法書士などの専門家を指定しておけば、執行が確実に進められることでしょう。

負担付死因贈与契約に公正証書を利用する

死因贈与契約というのは、一般的な贈与契約と同じ類のものであり、書面になっていないと、贈与をする方が撤回することが可能です。

贈与を受ける場合、負担をするわけですから撤回されないために書面にしておくことが大切です。

ちなみに、死因贈与という存在が法的にあるわけではありません。

言葉として定着しつつありますが、一般的な贈与に「贈与者の死亡により、その効力が生じる」という条件合意が付いているだけです。

贈与契約書には公正証書を利用するのが最も安全かつ確実と言えるでしょう。

負担付死因贈与契約の取り消し

負担付死因贈与の取り消しについては、「その負担が履行されたかどうか」で大きく違ってきます。

まず負担が履行されていない場合、遺贈の取り消しの規定により、取り消すことが可能です。

また、負担のない死因贈与契約の場合は、これもいつでも取り消すことが可能です。

しかし、負担が全部または一部履行された場合は、原則として取り消すことができません。

ただし、取り消すことがやむをえない「特段の事情」があれば、遺贈の規定により取り消すことができます。

<死因贈与契約の特徴>

・贈与を受ける人の承諾が必要

・契約とともに権利義務が発生する

・原則として取り消し、一方的な破棄は不可

遺言書における遺贈とは異なる法律行為です。

贈与する方が亡くなった場合効力が発生するのですが、ご自身の財産を処分することになりますので、意思が明確であることが条件になるでしょう。

書面がしっかり作成されていれば、贈与を受ける人も承諾しているため、遺贈よりも実行性に優れていると言われているのです。

ただし、遺言書と同じように、遺留分減殺請求の行使は受ける可能性があります。

遺留分を考慮した設計が必要となるでしょう。

贈与に関するご不安点・疑問点等、お気軽にご相談ください

お電話でのお問い合わせはこちら

①事業者様向け ☎ 0800-777-1077

②相続等ご相談 ☎ 0800-123-1077

受付時間 9:00-17:00[土・日・祝日除く]